Como sustentar a Previdência Social no futuro se a população brasileira está envelhecendo?

Essa pergunta, que está no centro do debate sobre a Reforma da Previdência, tem um aspecto que não está sendo levado em conta, como enfatizou à revista Radis o economista do Departamento Intersindical de Estatísticas e Estudos Socioeconômicos (Dieese) e especialista em mudanças demográficas, Frederico Melo: até o presente, no Brasil, o envelhecimento populacional foi impulsionado principalmente pela redução dos nascimentos de filhos por mulher e não pelo fato de que as pessoas estão vivendo por mais tempo. “Não há ligação automática entre o envelhecimento da população e a necessidade de reforma previdenciária”, explica. Segundo ele, o aumento da proporção de idosos no Brasil tem ocorrido por conta da redução da fecundidade, em razão da queda no ritmo de nascimentos. Com isso, como nascem menos crianças, cresce o número proporcional de idosos em relação aos extratos mais jovens.

“Não existe déficit”

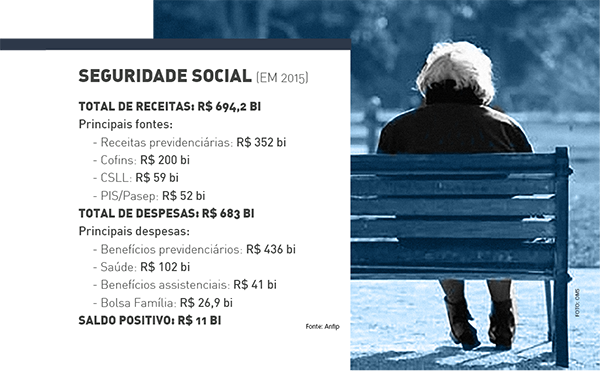

Como sustentar a Previdência social no futuro se existe um déficit nas contas apontado em cerca de R$ 149,7 bilhões somente em 2016 pelo governo? Radis ouviu diferentes especialistas no tema das políticas sociais, que constatam: Não há déficit na seguridade. Isso porque a Constituição de 1988 estabeleceu que a Previdência faz parte da seguridade, junto com saúde e assistência social, e é financiada por toda a sociedade por meio de três tipos de fontes, como ressalta o economista da Unicamp, Eduardo Fagnani: pelos trabalhadores, empregadores e pelo governo. Ele explica que, desde 1989, o governo só leva em conta as chamadas contribuições previdenciárias e desconsidera as outras contribuições sociais, como Cofins (Contribuição para o Financiamento da Seguridade Social), CSLL (Contribuição Social sobre Lucro Líquido) e PIS/Pasep (Programa de Integração Social). “Como se pode falar em déficit se existem fontes asseguradas constitucionalmente que não são utilizadas?”, questiona o economista.